La experiencia empresarial está llena de cambios, que nos obligan siempre a tener una opinión responsable con respecto a los mismos, pero también a actuar.

En Colombia, para bien o mal, todo dependiendo de la perspectiva de quien lo analice, ha sido aprobada una reforma pensional, que provoca una actuación en empleadores y trabajadores.

Curiosamente, esta reforma no ha tocado los temas que se esperaban, la edad de pensión u otros factores que afectarán la mesada pensional: activación laboral, informalidad laboral, formación del talento, etc.

La reforma, a mi juicio, se centró en quien administra los dineros aportados por los empleadores y los trabajadores para construir su futuro pensional. No es que no debiera ponerse sobre la mesa ¿el quién administra?, pero era más productivo entender y repensar ¿el cómo se administra?, ¿cómo obtener más cotizantes?, ¿cómo obtener más ingresos?, que ayudaran al cumplimiento de las obligaciones pensionales actuales y también a la financiación del sistema a futuro.

Ningún sistema pensional del mundo es sostenible, así como ninguno de salud, no lo ha sido ni cuando ha sido administrado por el estado ni cuando ha sido administrado por los privados. ¿Por qué? Muchas son las razones, desde el aumento de la expectativa de vida, hasta la informalidad laboral, los cambios en el mercado laboral y si las decisiones generacionales: ¿emplearse? ¿Cotizar? ¿Tener hijos? Todas esas decisiones individuales, que parecen aisladas, tienen consecuencias colectivas, porque se trata de un sistema, el sistema pensional, en el que por más aburrido que parezca entenderlo se cumple la regla de Lorentz del efecto mariposa, cualquier aleteo de los integrantes y de los influenciadores del sistema afecta todo.

ANTES DE HACER HAY y SOBRE TODO DE OPINAR, HAY QUE ENTENDER: TENEMOS QUE ENTENDER, NO ES OPCIONAL, TENEMOS QUÉ.

El primer punto para aclarar es que una pensión, no es una renta regalada o un subsidio, una pensión es una contribución bipartita en su mayoría, (si bipartita porque el estado Colombiano no aporta a la pensión de nadie a menos que sea como empleador o como garante de la pensión mínima en el sistema de ahorro individual anterior. Bueno, eso era hasta antes de la reforma, ahora se obliga a hacerlo a través de pilares solidarios y tal vez del semicontributivo. Allí está un problema a resolver, pero es importante, porque hace parte de los fines del estado que quisiéramos que se materializaran, ¿tendrá los recursos suficientes? ¿Será posible? Para ello tendrían que cambiar varias cosas, que hoy se ven como complejas. El futuro lo mostrará mientras hacemos algo en el presente.

El propósito del sistema es que las personas integrantes obtengan en su vejez un ingreso que les permita de manera congrua tener los ingresos que le permitan reemplazar los obtenidos durante su vida laboral de su esfuerzo. De allí que, hay una contribución del trabajador y sí también de la empresa.

Ahora bien, existían hasta principios de este mes unas reglas de juego:

1. Contribuías a pensión tanto el empleador (12%) sobre el ingreso base de cotización (IBC), como el empleado (4%) sobre el ingreso base de cotización (IBC) (16% en total salvo el aporte al fondo de solidaridad para los que debieran hacerlo), durante unas semanas y edad definida (Hombres: 62 AÑOS/1300 SEMANAS Mujeres: (57 AÑOS)/1300 SEMANAS Colpensiones, en un Fondo Privado (AFP): Hombres 62 años/1150 SEMANAS Mujeres:57 años 1150 SEMANAS y cumplir el capital para tener una pensión o poder acudir a la pensión mínima que garantiza el estado para obtener una pensión.

2. Tenía el trabajador el derecho de tomar una decisión, entre acudir a contribuir en el régimen de prima media (Colpensiones) en el que los aportes (ambos del empleador y el trabajador) eran administrados por la empresa única administradora de pensiones del estado, cuyo sistema implica pensionarte con un porcentaje del salario promedio de los últimos 10 años y en el que debías cumplir unas semanas de cotización de 1300 semanas. Los dineros en este sistema no son considerados ahorros, por lo cual o te pensionas al cumplir los requisitos o simplemente no lo haces y recibes a cambio una indemnización sustitutiva.

3. Podía ¿o puede? El trabajador depende de la Corte Constitucional, optar por cotizar en el régimen privado, bajo un sistema denominado ahorro individual, en el cual los aportes (del trabajador y el empleador) son administrados por fondos privados de inversión en portafolios dentro y fuera del país y que el ahorro junto con rentabilidades (realmente bajas) conforman una suma que una vez cumplida la edad de jubilación y teniendo en cuenta la expectativa de vida se dividirían en mesadas mensuales que construirían y constituirían la pensión. Si no ahorrabas el capital suficiente para garantizar tu propia pensión (330 SMLM /429.000.000 aprox.), solicitabas al estado garantizar la pensión mínima (si cumplías los requisitos) o acudías (antes de los 10 años para cumplir la edad de pensión) un traslado al fondo estatal de prima media.

Hay varios puntos en común, te cuento dos:

1) en ninguno de los sistemas el trabajador recibiría como pensión la suma equivalente a su último salario o ingreso (a menos que el salario fuera el salario mínimo),

2): en los dos sistemas cumplir los requisitos de pensión tienen pocas probabilidades, por lo cual existe una población de aportantes no atendida.

Entonces ¿qué falla? ¿Es el fondo privado? ¿Es el fondo público? ¿Es el sistema? ¿O la vida misma?

Mi respuesta es todas las anteriores, pero sobre todo que cuando se trata de prever el futuro hay más incertidumbres que certezas.

Ahora bien, también la realidad es que el régimen de prima media, administrado por el estado, es más garantista en cuanto al compromiso de la expectativa de pensión que brinda en términos económicos, razón por la cual los trabajadores ¿optan? ¿Optaban? ¿Optarán? (No sabemos, la reforma debe pasar por una revisión constitucional compleja) por trasladarse desde el régimen de ahorro individual antes de cumplir los 10 años de la edad de pensión al régimen de prima media, convenientemente asesorados por los fondos privados, quienes así se desmontan su obligación de pensión y los riesgos provenientes de ello, entregan el ahorro y una rentabilidad, es decir su negocio cesó, lo administraron, pusieron el dinero en circulación en el mercado de capitales, obtuvieron utilidad y le entregaron al estado la responsabilidad de ese ser humano cotizante que solo veían como un cliente/ahorrador, no como un ser humano cuyo propósito empresarial también era, ayudarlo a transitar una etapa de su vida en que su vitalidad y capacidad de producción de ingreso para su propia sobrevivencia mermaba.

Entonces el estado, que no sabe administrar, ni invertir, ni generar ingreso, ni tiene una entidad con experticia en ello, tiene ese gran problema de responder por las pensiones, no solo de quienes directamente aportaron sus recursos de pensión a su sistema (Colpensiones), sino de quienes se trasladan y además de los regímenes especiales que les ponen mayores cargas. Dicho lo anterior, el sistema está a punto de colapso por falta de recursos para cumplir con las obligaciones de pensión.

Y entonces el gobierno actual busca la calentura en las sábanas: Los fondos privados, cuando en realidad la fiebre cunde cada parte del sistema: Régimen de Prima Media, Regímenes Especiales, informalidad laboral, cambios generacionales demográficos, falta de formación y puestos de trabajo, falta de dinámica económica en el país, y sí, también falta de regulación o mayor compromiso de los fondos privados.

SEGÚN LA REFORMA, LEY APROBADA Y PRONTAMENTE AMENAZADA DE SER DECLARADA INCONSTITUCIONAL, O INCLUSO DE SER REFORMADA.

¿QUÉ DEBE SABER Y HACER UN EMPLEADOR HOY?

1. Enterarse y comprender.

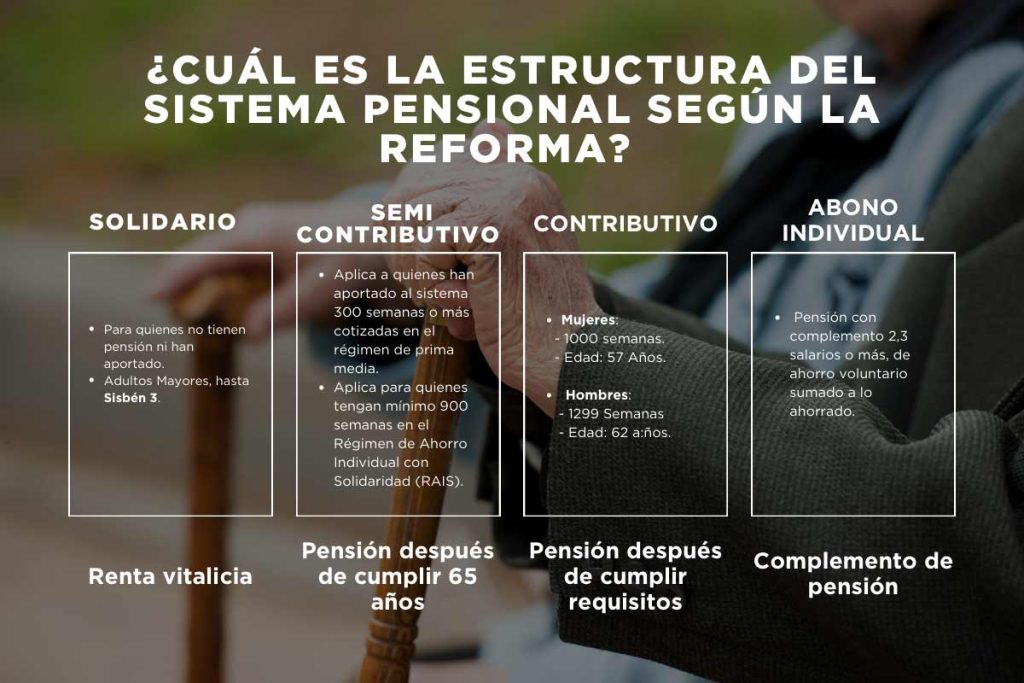

La reforma plantea TRES PILARES: A. SOLIDARIO B. SEMICONTRIBUTIVO C. CONTRIBUTIVO Y DE AHORRO VOLUNTARIO

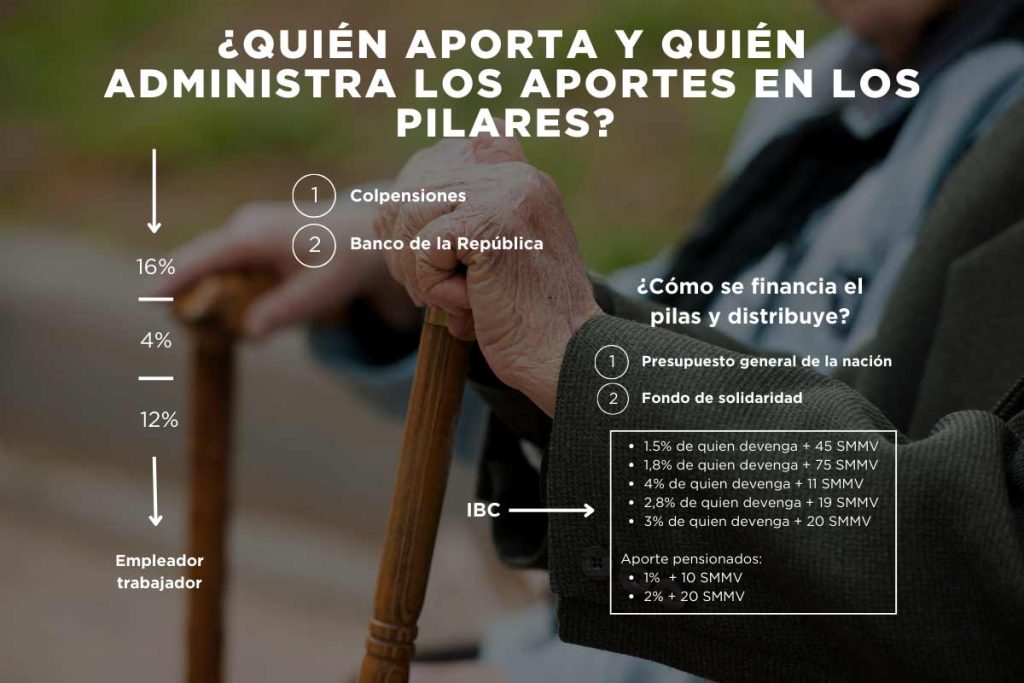

El pilar SOLIDARIO (Art. 17), atendería a la población adulta en condición de pobreza, pobreza extrema y pobreza y vulnerabilidad que nunca ha sido aportante del sistema. Este pilar otorgará una renta vitalicia a esta población que se financiará con el PRESUPUESTO GENERAL DE LA NACIÓN – del cual los recursos de pensión no hacen parte – con los fondos de solidaridad pensional, fondo que se construye con correspondientes al aporte solidario (Del empleador y el Trabajador en proporción 75%-25%) realizado por el pilar contributivo adicional al 16%, sobre el ingreso de los trabajadores que devenguen:

Más 4 SMLMV y menos de 7 SMLV (1,5% sobre el IBC)

Más de 7 SMLMV y menos de 11 SMLV (1,8% sobre el IBC)

Más 11 SMLMV y menos de 19 SMLMV (2% sobre el IBC)

Más de 19 SMLMV y menos de 20 SMLMV (2,8% sobre el IBC)

Más de 20 SMLMV (3% sobre el IBC)

Y al cual además continúan aportando los pensionados que reciban una mesada pensional mayor a 10 SMLMV e inferior a 20 SMLMV (1% sobre la mesada) y los que reciban una mesada pensional superior a 20 SMLMV 2% sobre la mesada.)

Entonces sí, hay un aumento en la carga parafiscal del empleador y del trabajador.

El pilar SEMICONTRIBUTIVO (Art. 18), como su nombre lo indica, son personas que han realizado aportes, han contribuido, pero no han alcanzado los requisitos para pensionarse. Entonces se crea un sistema para que con sus aportes y con recursos del PRESUPUESTO GENERAL DE LA NACIÓN, les otorguen una renta que recibirían una vez cumplidos los 65 años.

El pilar CONTRIBUTIVO (Art. 20), es el que tiene mayor incidencia empresarial, pues se trata de las personas que durante su vida laboral hacen aportes al sistema de pensiones y aspiran a cumplir los requisitos para recibir pensión de vejez, sobrevivientes e invalidez.

En el anterior sistema, podían optar los trabajadores por acudir al régimen de prima media o al de ahorro individual, la reforma aprobada, dispuso que habría un sistema mixto en el cual, los primeros 2.3 salarios mínimos tendrían que ser aportados al régimen de prima media y administrado por Colpensiones, y el excedente podría integrar el régimen de ahorro individual del trabajador administrado por el Banco de la República. La pensión a la que accedan estos aportantes después de cumplir con los requisitos sería una sola integrada por los aportes al régimen de prima media y al de ahorro individual.

La proporción en la cotización de este régimen por parte del empleador y el empleado sigue sin cambios, el empleador financia el 75% del aporte de pensión del trabajador y el trabajador el 25% restante. Es decir, 12% empleador y 4% trabajador; sin embargo, para aquellos trabajadores que devengan más de 4 SMLMV les aplica las nuevas obligaciones de aporte al FONDO DE SOLIDARIDAD, para colaborar en el financiamiento del pilar SOLIDARIO.

Por último, existe un pilar de AHORRO VOLUNTARIO, por el que podrían optar las personas que deseen hacer un ahorro voluntario con los productos del mercado financiero para completar su pensión de vejez, como se relaciona este ahorro con el pilar contributivo, no está aún reglamentado.

¿Cómo se distribuirá el aporte entre los regímenes (Art. 23)?

Para el RÉGIMEN DE PRIMA MEDIA, del 16% del aporte total (empleador – trabajador) 13 puntos sobre la base de 2.3 SMMLV, se destinarán al Fondo Común de Vejez administrado por Colpensiones.

En ese mismo régimen, los 3 restantes (de 16 en total) se destinarán a financiar los gastos de administración del componente de Prima Media Pilar contributivo (hasta 1 punto), pago de seguros y previsiones que determine el Gobierno, para atender los riesgos de invalidez y muerte.

En el componente de AHORRO INDIVIDUAL DEL PILAR CONTRIBUTIVO, se repartirán así, del 16% de cotización, 13.2 puntos sobre el ingreso superior a 2.3 SMLMV y hasta 25 SMLMV se destinarán a la cuenta de ahorro individual del afiliado que manejará en Banco de la República.

Del total del 16%, 1 punto de la cotización sobre el ingreso base de cotización que supere el 2.3 SMLMV y hasta 25 SMLMV se destinará a financiar el Fondo de Ahorro Individual del Pilar Contributivo.

Del total del 16%, 0.8 puntos sobre el ingreso base de cotización que supere los 2.3 SMLMV y hasta 25 SMLMV se destinarán a financiar los GASTOS DE ADMINISTRACIÓN, del componente de Ahorro Individual del Pilar Contributivo.

Hasta 1 punto de la cotización sobre la parte del Ingreso Base de Cotización que supere los dos 2.3 SMLMV y hasta 25 SMLMV se trasladará a Colpensiones para atender el pago de los seguros previsionales o el esquema que determine el Gobierno Nacional, para los riesgos de invalidez y muerte.

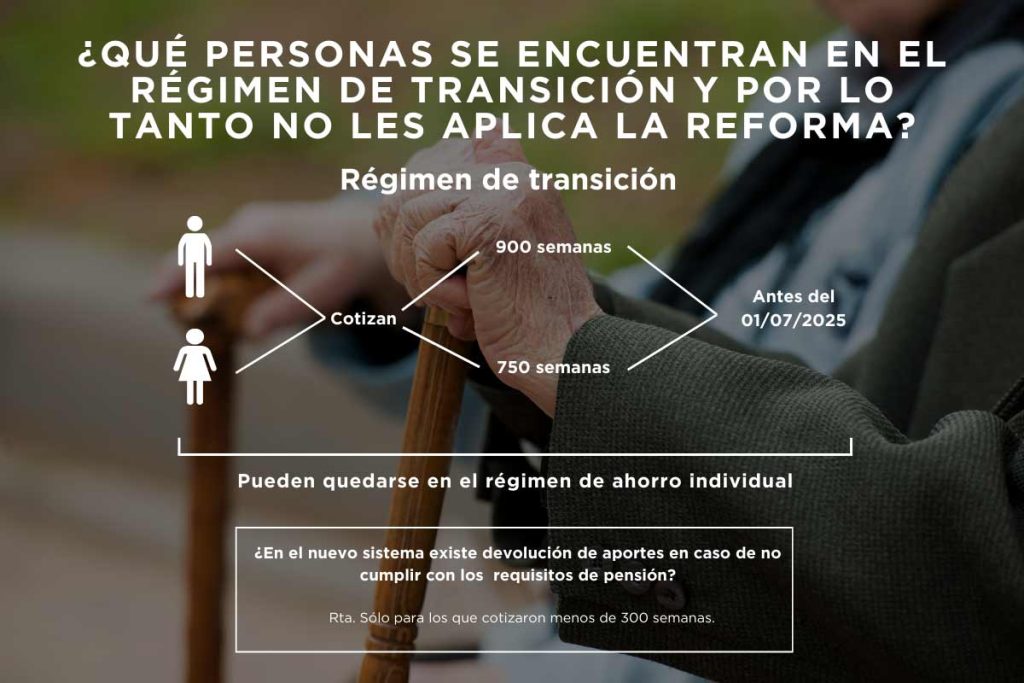

¿Y el régimen de transición (Art 75)?

El régimen de transición lo conforman esas personas, hombres y mujeres aportantes del sistema que:

Habiendo cotizado el número de semanas indicado en la ley hasta el 1º Julio de 2025, sus pensiones seguirán siendo administradas bajo el sistema anterior a la reforma aprobada.

Hombres: Que hayan cotizado 900 semanas antes del 1º de Julio de 2025

Mujeres: Que hayan cotizado 750 semanas antes del 1º de Julio de 2025.

¿Habrá devolución de aportes del pilar contributivo sobre el fondo de Ahorro individual o dentro del régimen prima media (indemnización sustitutiva) dentro del sistema de pilares?

La reforma, trae un nuevo sistema prestacional para ese segmento poblacional integrante del sistema y se trata de la “renta vitalicia” basada en las contribuciones que hizo al sistema. Esto se establece para las personas que cotizaron de las 300 a 1000 semanas.

Igualmente, si dichas personas cumplen los requisitos de pilar solidario (condición de pobreza, pobreza extrema y vulnerabilidad), pueden recibir el beneficio de dicho pilar.

Solo contempla devolución de aportes a título de indemnización sustitutiva a quienes hayan cotizado menos de 300 semanas.

¿Habrá devolución de aportes en caso de no cumplir requisitos de pensión en el pilar de Ahorro Voluntario?

Temo decirte que no hay respuesta clara para esto, el gobierno se reservó del derecho de establecer como operaría el aporte voluntario para la integración de la pensión y la reforma no dice nada así que, puede que sí o puede que no.

Continuando con cosas que debemos y podemos hacer los empleadores, el siguiente son:

Educar: Nuestro régimen pensional anterior, bueno, malo, feo, deficiente, tenía mucho tiempo funcionando, por lo tanto, había un entendimiento medio sobre como funcionaba y que expectativas que generaba , entonces el empleador debe ser parte de explicar lo nuevo, así como sea, bueno, malo, mejor o peor. Igualmente, ayudar desde su propósito empresarial a formar un mercado laboral inclusivo, formado y competitivo que contribuya a equilibrar el sistema.

Ayudar: El panorama actual, no solo por la reforma, sino por el escenario actual de negocios, incorporación de nuevas generaciones a puestos de trabajo, IA, etc., requiere que repensemos las retribuciones salariales o meras liberalidades que el empleador otorgue al empleado, estableciendo como importante dar compensaciones o auxilios salariales o no, que estén destinados a la obtención de una renta por parte del trabajador al final de su vida productiva o a hacer transiciones a oficios, beneficios de paquetes de ahorro, etc.

Cumplir con sus responsabilidades: ¿Cuáles son? Según el artículo 7 de la Reforma son:

- Realizar el pago del aporte de sus trabajadores en el Pilar Contributivo, tanto en la porción que corresponde al empleador como la del trabajador.

- Efectuar el pago de las cotizaciones a través de los mecanismos de recaudo dispuestos y en los plazos establecidos.

- Reportar y mantener actualizada toda la información que se requiera para la correcta y adecuada liquidación y pago de las contribuciones parafiscales.

- Responder por la totalidad del aporte, aun en el evento que no se le hubiere efectuado el descuento al trabajador.

- Facilitar el acceso a información oportuna relacionada con la elección del fondo de pensiones de ahorro individual de preferencia de los afiliados, respetar su decisión y abstenerse de realizar afiliaciones o modificaciones sin su consentimiento.

- Informar las novedades laborales de sus trabajadores o contratistas a la entidad a la cual ellos están afiliados, en materia de ingreso, base de cotización y sus cambios, las vinculaciones y retiros de trabajadores. Así mismo, informar a los trabajadores sobre las garantías y las obligaciones que les asisten en el Sistema General de Seguridad Social.

- Contribuir a la depuración de la información sobre deudas por aportes mediante una declaración sin pago ante el operador de pila, cuando no realice el pago de los aportes correspondientes.

Algunas novedades:

– El empleador puede una vez cumplido los requisitos solicitar directamente el reconocimiento de la pensión del trabajador.

– La planilla PILA modificada recogerá los pagos correspondientes para el pilar contributivo en el régimen de prima media y en el de ahorro individual.

– El recaudador distribuiría el ingreso a cada administrador del sistema COLPENSIONES, BANCO DE LA REPÚBLICA, FONDOS PRIVADOS, FONDOS Y SUBCUENTAS.

– Se admiten cotizaciones por días y semanas de conformidad con lo dispuesto en los artículos 27 y 28 de la reforma.

¿Cuándo empezarán a regir los cambios de porcentajes de cotización, etc.?

La reforma prevé un régimen transitorio, por lo tanto, la reforma, de continuar vigente, a partir del primero de Julio de 2025.

¿Está preparado el Banco de la República y Colpensiones para asumir las nuevas obligaciones?

Esperemos que sí, ojalá, que ligeramente viene de una invocación de origen Arabe “shaa Allaah” que significa Dios quiera.